电 话:0871-64118256

地 址:云南省昆明市西山区气象路王家坝23号附楼3楼

传 真:0871-64118256

2023年全国规模以上工业增加值比上年下降2.3%。分三大类看,采矿业比上年下降19.7%,制造业下降2.0%,电力、热力、燃气及水生产和供应业增长54.7%。

分经济类型看,国有控股企业比上年下降3.4%;股份制企业下降1.2%;外商及港澳台商投资企业下降6.7%,企业增长2.0%。

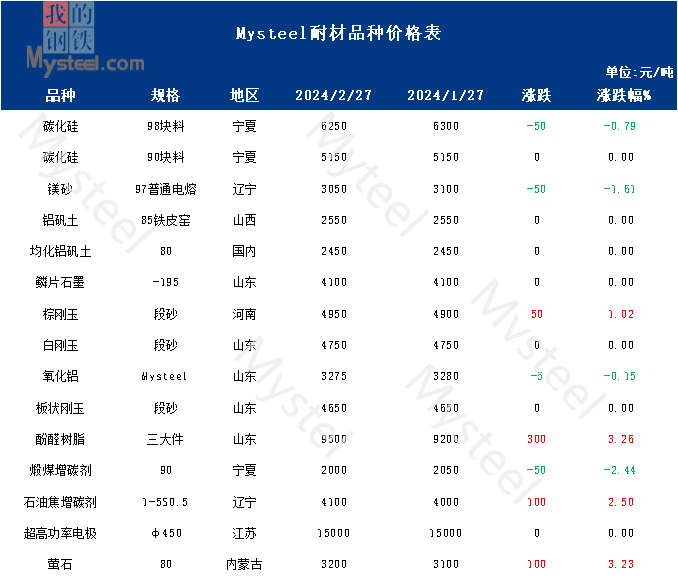

2月,全国铝矾土市场持稳运行,山西88铝矾土块料2600-2650元/吨,85铝矾土块料2200-2300元/吨,80铝矾土块料1600-1700元/吨,75铝矾土块料1200-1300元/吨,河南80竖窑铝矾土块料均价1800元/吨,75竖窑铝矾土块料均价1450元/吨,85竖窑铝矾土块料均价2300元/吨,以上为出厂含税价格。

据Mysteel调查了解,铝土矿资源紧张且高位,各规格市场供应量较少对熟料的价格支撑较强。春节假期,生产企业开工率及产能利用率均有所降低,所以,本月制品企业订单量有所减少,市场需求偏弱。综合来看,预计短期内铝矾土市场将持稳运行。

2月棕刚玉市场稳中偏强运行,现河南市场棕刚玉段砂4950元/吨,山西市场棕刚玉段砂4950元/吨,贵州市场棕刚玉段砂4800元/吨,以上为出厂含税价格。

据Mysteel调查了解,棕刚玉冶炼企业节后开工率及产能利用率增加,分别上涨5.6%和2.21%。但部分地区受环保管控及雨雪天气影响生产节奏缓慢。从需求端来看,下游市场开工复产缓慢,市场交投清淡。从生产端来看,国内铝土矿资源紧张,生产成本支撑强,供应商涨价意愿明显。综合来看,短期内棕刚玉市场持稳观望为主。

2月白刚玉市场弱稳运行,现山东市场白刚玉段砂主流报4750元/吨,河南市场白刚玉段砂主流报4800元/吨,以上为出厂含税价格。

2月,白刚玉冶炼企业的开工率和产能利用率较节前均有所上升,白刚玉市场整体供应充足,原料方面,收节假日影响,年后原料高位持稳。下游市场方面,企业采购积极性不高,市场成交清淡。预计短期内白刚玉市场仍以稳为主。

据了解,辽宁市场相关政府印发政策通知,旨在有效遏制菱镁矿浮选及镁砂产能过剩,推荐菱镁行业供给侧结构性改革。对生产企业的影响滞后,且生产企业的开工率逐步上升,且企业报价均维持在节前水平,暂未出现调价现象。预计短期内镁砂市场仍持稳运行。

2月,-195鳞片石墨主流报价3750元/吨,-194鳞片石墨主流报价为3450元/吨起,-190鳞片石墨主流报价3000元/吨;山东市场-195鳞片石墨主流报价4100元/吨,-194鳞片石墨主流报价为3900元/吨,-190鳞片石墨主流报价3300元/吨,以上为出厂含税价格。

鳞片石墨主产地山东及黑龙江地区的生产企业分别受环保和天气因素影响,开工率和产能利用率均处于低位,库存紧张,从下游市场来看,春节前期企业大多备货充足。短期内买货意向不大。预计短期内全国鳞片石墨价格仍持稳运行。

2月国内碳化硅市场部分规格偏弱,以一级品为主,周环比下调100元/吨,一级品碳化硅98块料均价6300元/吨、二级品90块料均价5150元/吨、品70(0-5mm)均价3850元/吨。

原料方面,Mysteel统计国内无烟煤汇总价格周环比上涨5元/吨,煤矿端安全管控趋严,产能释放态度谨慎,实际供应能力有限,产量恢复速度较缓,多数煤矿库存不高 。国内高硫弹丸礁价格稳定。节后原材料价格整体稳定,碳化硅成本影响较小,近期随着部分碳化硅炉子开工生产,市场供应有小幅增加,但是受制于成本倒挂,预计短期内碳化硅价格或以稳为主。

炼铁方面:Mysteel调研247家钢厂高炉开工率75.63%,环比上周减少0.74%,同比去年减少5.35%;高炉炼铁产能利用率83.59%,环比减少0.38%,同比减少3.38%;钢厂盈利率24.68%,环比减少0.86,同比减少14.28%;日均铁水产量223.52万吨,环比减少1.04万吨,同比减少7.29万吨。

炼钢方面:中国粗钢产量7724万吨,同比下降6.9%;生铁产量180.41万吨,同比上升2.51%;钢材产量1.481亿吨,同比下降1.6%。

国家统计局数据显示,2023年规上有色金属工业企业实现利润总额3716.1亿元,比上年增长23.2%。

12月水泥产量为1.58亿吨,同比下降0.9%;1-12月产量为20.23亿吨,同比下降0.7%。

12月,耐火原料企业开工率及产能利用率均处于偏弱水平,部分企业受原料价格上涨和下游市场挤压,利润空间有限,卖货积极性较弱,大宗原料走量依旧不畅,市场整体购销略显平淡。

全国87家独立电弧炉钢厂平均开工率12.38%,环比减少28.47个百分点,同比减少18.93个百分点。全国独立电弧炉开工率、产能利用率有所下降,下游市场需求相比去年小幅下降,耐材需求有所减弱。